こんにちは!「注文住宅のソコが知りたい」運営者のユウスケです。

ヘーベルハウスで戸建を建てるなら、その強靭な構造から地震保険はいらないのでは?と考える方も多いですよね。

ネットの知恵袋やSNSの口コミをチェックしてみても、実際に地震保険をやめたというエピソードが語られており、判断に迷うのも無理はありません。

南海トラフ巨大地震などの不安がある中で、火災保険だけで十分なのか、それとも高い保険料を払ってでも備えるべきなのか、悩ましいところかと思います。

今回は、ヘーベルハウスの性能を信じつつも、現実的なリスク管理としてどう向き合うべきか、等身大の視点でお話ししていきますね。

- ヘーベルハウス独自の耐震性能と地震保険の関係

- 知恵袋や口コミに見る地震保険がいらないとされる理由

- 火災保険ではカバーできない地震被害の具体的なリスク

- 住宅ローンがある場合に地震保険を外すデメリット

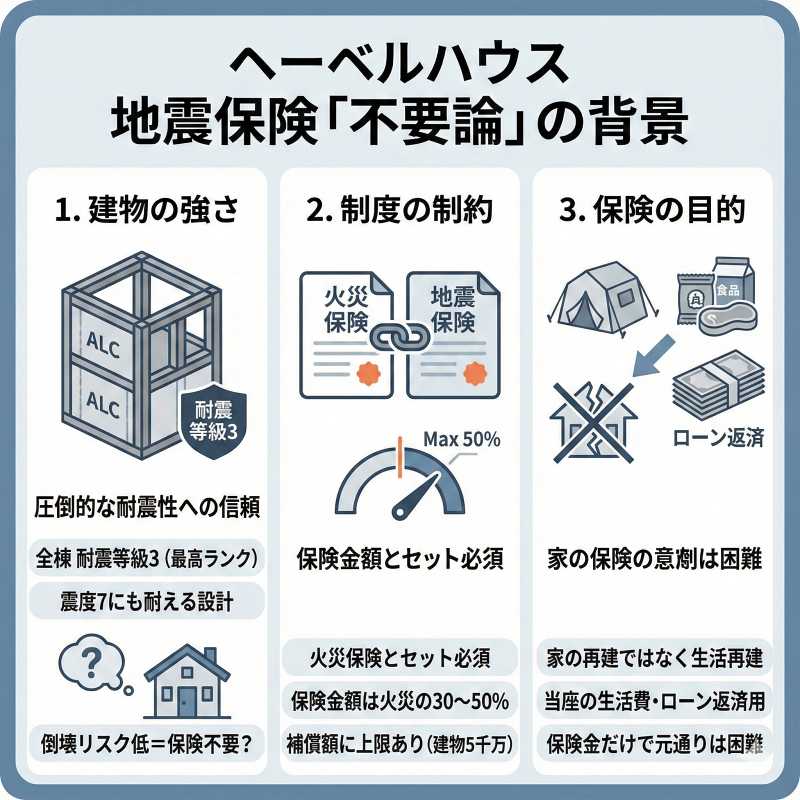

ヘーベルハウスに地震保険がいらないと言われる背景

注文住宅のソコが知りたい・イメージ

ハウスメーカーの中でもトップクラスの頑丈さを誇るヘーベルハウスだからこそ、地震保険への加入を疑問視する声は以前から存在します。

ここでは、建物の構造的な強みや過去の震災データ、そしてユーザーが感じるコスト面での本音について詳しく掘り下げていきましょう。

ヘーベルハウスの強固な鉄骨構造と耐震等級

旭化成公式サイト

ヘーベルハウスが地震に強い最大の理由は、ALCコンクリートであるヘーベル板と、強靭な鉄骨フレームを組み合わせた独自の構造にあります。

この建物は、地震の激しい揺れを効率よく吸収する制震デバイスであるハイパワードクロスを標準搭載しており、建物へのダメージを最小限に抑える設計がされています。

全棟で耐震等級3を確保していることは、震度7クラスの巨大地震が繰り返し発生しても倒壊を防ぐ高い安全性の証明に他なりません。

ただ、このように建物の骨組みがどれほど頑丈であっても、自然災害のリスクは多岐にわたるため、物理的な強さだけで全てが解決するわけではありません。

このように考えると、建物の性能を過信しすぎることが、保険という万が一の備えを軽視するきっかけになっている側面があるかもしれません。

戸建住宅の火災保険とセットで入る仕組み

地震保険は国と民間が共同で運営する公共性の高い制度であり、単独での加入は認められておらず、必ず火災保険とセットで契約しなければなりません。

この仕組み自体が、利用者にとっては自由度が低いと感じる原因になっている可能性があります。

もし火災保険は別の会社で入りたいと考えていても、地震保険だけを別で契約することは不可能なため、プラン選びにおいて制限を感じる場面も少なくないと言えます。

火災保険とのセット契約が必須

地震保険は国と民間がリスクを分担する特殊な保険であるため、どの保険会社で加入しても補償内容や保険料は基本的に同じです。

ですが、契約の窓口は必ず火災保険を契約している会社にする必要があり、これが心理的な不自由さに繋がっているのかもしれません。

新築の戸建を検討している中で、ハウスメーカー提携の保険と自分で探した保険を比較する際、このセット契約という条件が比較を少し難しくさせている面もあるでしょう。

保険金額の設定に制限がある

地震保険で設定できる保険金額には厳格なルールがあり、主契約である火災保険の金額の30パーセントから50パーセントの範囲内に制限されています。

このため、火災保険で3,000万円の補償をつけていても、地震保険では最大で1,500万円までしか備えることができません。

さらに法律によって建物は5,000万円、家財は1,000万円という上限額が設けられているため、非常に資産価値の高い家を建てる場合には、十分な補償額を確保できないケースも出てくるでしょう。

土地代を含まない建物代だけでも高額になりやすいヘーベルハウスの場合、この上限設定が足かせとなり、万が一の際の補償不足を感じる原因になるのかもしれません。

住まいの再建ではなく生活再建が目的

これだけの制約が設けられている理由は、地震保険の本来の役割が建物の完全な再調達ではなく、被災者の生活の安定に寄与することに重点を置いているからです。

たとえ全損と判定されて満額の支払いを受けたとしても、支払われたお金だけで元通りの家をゼロから新築するのは、現在の住宅価格を考えると現実的に厳しい仕組みとなっています。

建物の資産価値を完璧にカバーしたい人にとってはこの物足りなさがネックとなり、結果としてコスパの観点から付帯を迷う方が増えるのは避けられないことかなと思います。

知恵袋での議論に見る高い保険料の負担感

地震保険は必要ですか?ちょっと保険料が高くて手が出せないです。持ち家ですが、非常に気になるところです。

ちなみに、アパート暮らしなら、入る必要ないですよね。

子どもがアパート暮らしなんです。

実際のところ、本当に南海トラフ巨大地震が来たら、地震保険の請求どころじゃないし、ちゃんと対応してくれるのか心配です。出典元:Yahoo!知恵袋

地震保険の保険料について教えてください

昨日、地震保険の契約更新の書類がきました。新しい保険料を見て目玉が飛び出ました。

5年の長期契約をしているのですが、前の5年分が約30万だったのに、今回の契約書だと5年で約45万になってます。内容は見比べたところ、変わってないようです。同僚にも相談しましたが、「嫁さんに任せてるから分からない」とか「保険料は上がってるらしいね」と言うだけで、詳しい話が出来る人が居ません。

ネット上の知恵袋などでは、地震保険の保険料が高すぎて家計の大きな負担になっているというリアルな悩みが数多く投稿されています。

出典元:Yahoo!知恵袋

Yahoo!知恵袋などの口コミサイトでは、地震保険の保険料が高すぎて家計の大きな負担になっているというリアルな悩みが数多く投稿されています。

特に近年は火災保険料の値上げと連動するように地震保険のコストも上昇傾向にあり、数年ごとの一括払い時には数十万円単位の出費を覚悟しなければなりません。

耐震等級3の割引が適用されるとはいえ、一度も大きな地震が来なければそのまま掛け捨てになってしまうため、もったいないと感じる心理が働くのは当然ですよね。

他にも、貯蓄が十分にある世帯であれば、保険に頼るよりも自力で修理費用を確保したほうが賢明だという意見もみられます。

一方で、こうした議論の多くは建物が倒壊しないことを前提としており、地盤や周辺環境の変化までを考慮に入れたものは意外と少ない印象を受けます。

いずれにしても、毎月の固定費を少しでも削りたいと願うオーナーにとって、目に見える出費である保険料の高さは、加入を躊躇させる決定的な要因になっています。

地震保険をやめた方の口コミと実情

実際に地震保険の更新をやめたという方々の口コミを精査してみると、その判断の裏には確固たる自信と独自の合理的な考え方が存在していることがわかります。

彼らの多くは、ヘーベルハウスの躯体がびくともしないことを過去の実験映像や建築工程から確信しており、小規模なひび割れ程度なら自分たちの予備費で直せると割り切っています。

家財についても、最近のライフスタイルとしてミニマリズムを実践し、高価な家具を置かないことで、家財補償のメリットを感じなくなったという声も少なくありません。

もしかしたら、住宅ローンの完済が近づいていることで、家を失うことによる経済的破綻のリスクが低減したことも、解約を後押ししているのかもしれません。

しかし、このような選択ができるのは、あくまで手元に十分なキャッシュフローがあることが大前提となります。

単純に、誰かがやめたから自分も大丈夫と安易に判断するのは危険であり、各家庭の資産状況やリスク許容度を冷静に見極める必要があるでしょう。

建物の全半壊ゼロという過去の災害実績

ヘーベルハウスが自信を持って地震保険はいらないと言わせる最大の根拠は、阪神・淡路大震災や東日本大震災といった激震地における驚異的な実績にあります。

過去の主要な大地震において、ヘーベルハウスの建物が構造的な原因で全壊・半壊したケースは公式にゼロとされており、このデータは検討者にとって極めて強い安心材料となります。

津波の被害は別としても、地震の揺れそのものに対してこれほどの実績を持つハウスメーカーは他になく、信頼性は非常に高いと言えるでしょう。

周辺の家々が倒壊するような惨状の中でも、ヘーベルハウスだけがそのままの形で残っていたというエピソードは、多くのオーナーの誇りにもなっています。

こうした実績が広く知れ渡っているからこそ、わざわざ高いお金を払って倒壊に備える保険に入るのは、過剰ではないかと考える人が現れるのも無理はありません。

実績に裏打ちされたブランド力は、ある意味で保険というセーフティネットの影を薄くしてしまうほどの力を持っています。

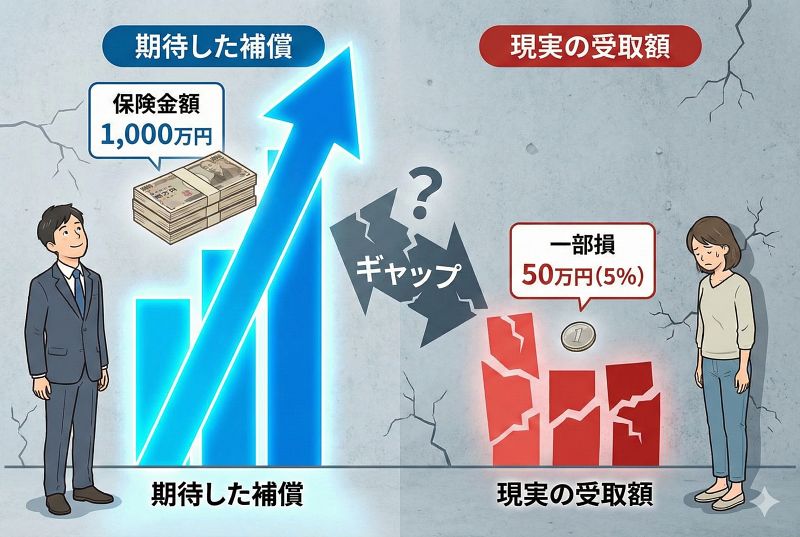

一部損の認定では十分な保険金が出ない現実

注文住宅のソコが知りたい・イメージ

地震保険の制度面で多くの人が不満を抱くポイントとして、損害区分の判定基準が非常に厳しく、一部損では微々たる金額しか受け取れないという実態があります。

例えば地震保険を1,000万円でかけていたとしても、一部損では50万円しか戻ってこない計算になり、これでは外壁やクロスの本格的な修理には到底足りないことが予想されます。

この判定の境界線が非常にシビアであるため、高い保険料を支払っている側からすると、期待していたほどのサポートが得られないという失望感に繋がりやすいのです。

以下の表で、損害の区分とそれぞれの支払割合を整理しておきますね。

| 損害の程度 | 支払われる保険金(保険金額に対する割合) |

|---|---|

| 全損 | 100% |

| 大半損 | 60% |

| 小半損 | 30% |

| 一部損 | 5% |

このように、全損や半損に至らない程度の被害が多い現状を考えると、保険料と受け取れるメリットのバランスが悪いと感じてしまうのは仕方のないことかもしれません。

ヘーベルハウスでも地震保険はいらないと決めない理由

注文住宅のソコが知りたい・イメージ

どれだけ建物が頑丈であっても、地震が発生した際に直面するリスクは建物の倒壊だけにとどまりません。

ここからは、ヘーベルハウスという高品質な住まいであっても、なぜ地震保険の加入を検討し続けるべきなのか、その具体的な理由について触れていきたいと思います。

地震由来の火災は火災保険の対象外になる点

これはとても大切な話なのですが、地震や噴火、あるいはこれらによる津波が原因で発生した火災による損害は、通常の火災保険では一切補償されません。

たとえヘーベルハウスが火に強いALCコンクリートを使用していたとしても、隣家からの延焼や地震火災特有の火災旋風に晒されれば、内部に甚大な被害が出る可能性は否定できないのです。

このような地震が引き金となった火災被害をカバーできるのは、唯一地震保険だけであることを忘れてはいけません。

このように考えると、火災保険に入っているから安心という考え方は、地震大国である日本においては不完全な守りと言わざるを得ないでしょう。

大切な資産を火災から守り抜くためには、出火原因が地震である可能性を常に考慮しておくことが大切です。

建物は無事でも家財の損壊に備える必要性

地震保険の補償対象は建物だけではなく、家の中にある家財一式も含まれている点に大きな意味があります。

ヘーベルハウスの構造躯体がどれほど強固で、建物そのものにヒビ一つ入らなかったとしても、室内の揺れがゼロになるわけではありません。

激しい揺れによって冷蔵庫が倒れたり、高価な有機ELテレビが転倒して液晶が割れたり、パソコンのデータが物理的に破損したりといった被害は十分に考えられます。

地震保険の家財補償であれば、建物の損害とは別に家財の被害状況に応じて保険金が支払われるため、生活の早期復旧を強力にバックアップしてくれます。

建物が壊れないから大丈夫と慢心せず、暮らしを構成する中身へのダメージをどうリカバリーするかという視点を持つことが必要かなと思います。

住宅ローン返済中の生活再建費用を確保する

注文住宅のソコが知りたい・イメージ

多くのオーナーにとって、住宅ローンの残債がある状態で被災することは最大の経済的リスクとなります。

もし大規模な震災に見舞われて一時的に住めなくなったとしても、銀行へのローン返済は待ったなしで続き、さらには仮住まいの家賃や当面の生活費が重くのしかかってくるでしょう。

地震保険の保険金は、建物の修理だけでなくローンの返済や生活資金として自由に使うことができるため、経済的な破綻を防ぐためのキャッシュとして非常に重要です。

被災者生活再建支援制度の限界

国からの公的支援制度も存在しますが、支給される金額は最大でも300万円程度であり、住宅ローンの二重払いを防ぐには到底足りないのが現実です。

地震保険というセーフティネットがあれば、手元の貯蓄を切り崩すことなく、落ち着いて次のステップを考えるための時間を稼ぐことができます。

このように、保険は単なる修理代の補填ではなく、家族の人生を狂わせないための防衛策として捉えるのが正解でしょう。

特にローンの残債が多い新築から10年から20年の間は、安易に保険を外すべきではない時期と言えます。

震災後の収入減や避難生活への備え

注文住宅のソコが知りたい・イメージ

大地震が発生した後は、仕事が休みになったり、勤め先自体が被災して収入が激減したりといった、予期せぬトラブルが次々と発生します。

自営業の方であればなおさら、商売の再開に時間がかかる一方で、生活費や修繕費の支払いに追われるという厳しい現実に直面することになるでしょう。

実際に震災を経験した方の中には、通帳や印鑑を持ち出せなかった中で、保険会社から速やかに支払われた保険金が唯一の頼りだったというエピソードも多くあります。

避難所生活を切り上げて一刻も早くホテルや賃貸での仮住まいに移るためにも、自由に使える現金があるかどうかが決定的な差を生むことになります。

建物の強さを信じることと、不測の事態における生活の弾力性を確保することは、全く別の議論として切り分けて考えるべきです。

ヘーベルハウス専用の災害保険の特徴

旭化成公式サイト

旭化成ホームズグループが直接運営しているヘーベル災害保険は、一般的な損害保険会社の商品とは一線を画す、オーナー専用の補償制度です。

旭化成ホームズ少額短期保険株式会社が引き受けているもので、自社の構造を熟知したプロが設計した、住まいのためのセーフティネットと言えるでしょう。

窓口の一本化による迅速な復旧体制

大規模な震災が発生した際、最もオーナーを悩ませるのは、ハウスメーカーへの修理依頼と保険会社への事故報告を別々に行う手間です。

ヘーベル災害保険であれば、これらの窓口がグループ内で連携しているため、情報の伝達スピードが格段に早くなります。

震災直後の混乱期には、ヘーベルハウス側から被災確認の連絡が入る仕組みもあり、自分から動かなくても復旧に向けたプロセスが動き出す点は非常に心強いはずです。

保険金の請求に必要な書類の準備や写真撮影なども修理担当者がスムーズにサポートしてくれるため、事務的なストレスを劇的に減らせるのが大きなメリットになります。

実際の修理費用に即した補償デザイン

この専用保険が注目される理由は、地震保険の弱点である損害判定の曖昧さを補う、独自の補償設計にあります。

一般的な地震保険は生活再建を目的とした給付ですが、ヘーベル災害保険は建物を直す際の修理費用に着目したプランが用意されているのです。

ALCコンクリートを使用するヘーベルハウスの修理コストを熟知している強みが、支払基準にも反映されています。

通常の保険では対象になりにくい細かな箇所の被害に対しても、柔軟な手当てが期待できるのは専用保険ならではの魅力と言えるでしょう。

いざという時にどこに連絡をすればいいか迷わない安心感は、心理的な不安を解消する上で大きな価値があります。

もちろん家計とのバランスは欠かせませんが、建てた後のサポートを重視するなら、地震保険がいらないと判断する前に検討してほしい選択肢の一つです。

津波や地盤沈下の被害をカバーする重要性

建物の性能だけではどうしても防ぎきれないのが、津波による浸水被害や、大規模な地盤の変動による影響です。

ヘーベルハウス自体がどれほど堅牢に作られていても、一階部分が津波で水没してしまったり、液状化現象によって家がわずかに傾いてしまったりすれば、もはやそのまま住み続けることはできません。

地盤改良をしっかり行っているから大丈夫だと思っていても、周辺の道路やインフラが沈下することで、家へのアプローチができなくなるようなケースも考えられます。

また、地震が引き金となった土砂崩れなどで建物が埋没した際も、火災保険ではなく地震保険の守備範囲となります。

建物の頑丈さは揺れに対する防御にはなりますが、土地そのものが持つリスクに対しては、保険という金銭的な備えが唯一の対抗手段です。

『ヘーベルハウスに地震保険はいらない?建物の強度だけで決めてはいけない理由』総括

- ヘーベルハウスは耐震等級3と独自の制震構造により極めて高い耐震性を誇る

- 過去の大震災において建物本体の全壊や半壊がないという圧倒的な実績がある

- 地震保険は火災保険とセットでのみ加入可能で補償額には上限が設定されている

- 単独での再建を目的とした保険ではなくあくまで被災後の生活支援が主目的

- 地震が原因の火災は通常の火災保険では一切補償されないため注意が必要

- 延焼リスクが高い住宅密集地では地震保険の加入優先度が高まる

- 建物が無事でも室内での家具家電の損壊による経済的損失は避けられない

- 住宅ローンの残債が多い時期は二重ローンのリスクを回避する手段として有効

- 地震保険の保険金は受け取りが迅速であり当面の現金確保に役立つ

- 4段階の損害認定区分により実際の修理費と受け取れる金額に差が出やすい

- ハザードマップで津波や液状化のリスクがある地域では加入を強く推奨する

- 旭化成ホームズが提供する専用の災害保険は対応の早さと連携に定評がある

- 貯蓄が潤沢にあり自力での生活再建が容易な場合は加入しない選択肢もある

- 地震保険の割引制度を活用して耐震性の高さを保険料節約に繋げることが可能

- 最終的には家計のバランスと自分たちが許容できるリスクの範囲で決める

コメント